一般社団法人キャッシュレス推進協議会が毎年発表している、キャッシュレス・ロードマップの2023年版が発表されたので読みました。振り返えれるように関心が高い部分だけまとめます。

はじめに

「キャッシュレス・ロードマップ2023」の策定に向けては、社会の共通課題であるSDGsの達成においてもキャッシュレスが貢献できることを明確にするとともに、環境問題の原因として取り上げられる二酸化炭素の排出量におけるキャッシュレスの関与についても議論を重ねてきた。

1 キャッシュレスの動向

1.1 キャッシュレス決済比率

1.1.1 日本のキャッシュレス決済比率の推移

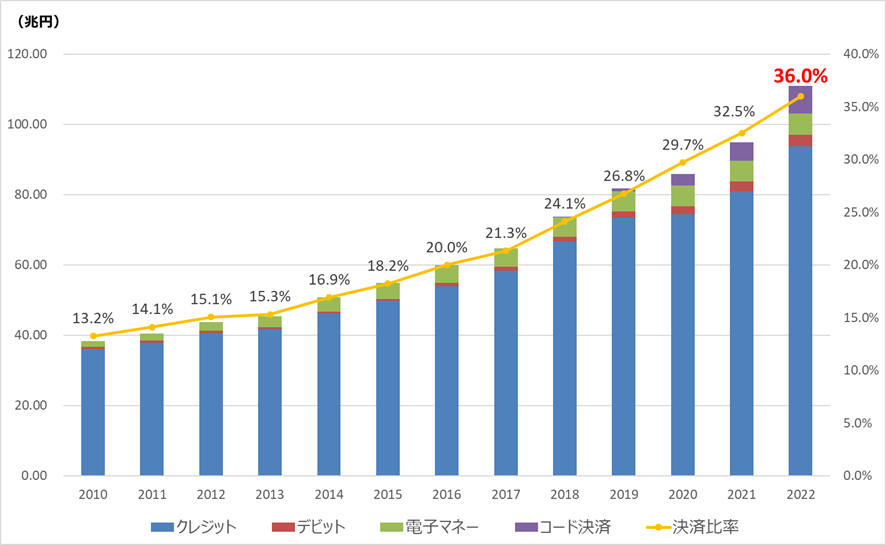

日本のキャッシュレス決済比率は、2022年に36.0%まで到達した。

| 期間 | キャッシュレス決済の増加比率 |

|---|---|

| 2008~2013年 | 前年比 +1.0%pt 以下 |

| 2013~2017年 | 前年比 +2.0%pt 未満 |

| 2017~2021年 | 前年比 +2.0%pt 以上 |

政府は「2025年6月までに、キャッシュレス決済比率を倍増し、4割程度とすることを目指す。」というKPIを掲げており、達成はかなり現実味を帯びている。

(2022年のキャッシュレス決済比率を算出しました (METI/経済産業省) から転載)

コード決済は、2020年にはデビットカード、2022年には電子マネーを抜き、日本で2番目に利用されている決済手段となった。増加率も50%を2年連続で超え、急激に普及してきた。電子マネーのキャッシュレスに占める割合は現象傾向が続いている。要因としては、コロナ禍の影響に伴い電車等による人の移動が減少したことにより、日常的に交通系を始めとする電子マネーへのチャージや利用の機会の減少が影響していると考えられる。デビットカードは堅調に割合を増やしてきており、増加率も2番目の高水準で推移している。また、クレジットカードの増加率は2010年以降で最も大きな値となっている。クレジットカードのタッチ決済も普及しており、クレジットカードをより日常利用する機会が増えてきたことも影響として考えられる。

2022年はすべての決済手段で増加率がプラスとなっており、キャッシュレス決済手段を利用するシーンが着実に増えてきていることがわかる。2022年にはキャッシュレス決済において、おおよそ4回に1回がコード決済で行われていることとなる。

キャッシュレス全体の平均利用金額は約3,400円となっている。利用金額に合わせて決済手段を選択している可能性が高く、日々の生活シーンに合わせて使い分けが進んでいると考えられる。

1.1.2 一般社団法人全国銀行協会における調査

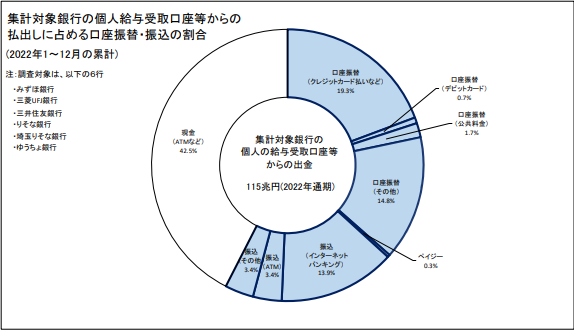

2022年は、個人の給与受取口座等からの出金のうち、57.5%が振込等を含めたキャッシュレスで行われている。なお、2021年調査では、55.4%であった。

1.2 主要国におけるキャッシュレスの状況

2021年の世界主要国におけるキャッシュレス決済比率

| 国名 | 決済比率 |

|---|---|

| 韓国 | 95.3% |

| 中国 | 83.8% |

| オーストラリア | 72.8% |

| イギリス | 65.1% |

| シンガポール | 63.8% |

| カナダ | 63.6% |

| アメリカ | 53.2% |

| フランス | 50.4% |

| スウェーデン | 46.6% |

| 日本 | 32.5% |

| ドイツ | 22.2% |

直近5年では、日本が1番キャッシュレス決済比率の成長が大きい。他国も同様に上昇傾向にあり、グローバル全体でのキャッシュレス利用が進展している。

1.2.2 各国の主要なキャッシュレス決済手段

主要国におきえるキャッシュレス決済手段の保有状況について、2021年時点で日本は一人当たり平均してクレジットカードの保有数が2.4枚、デビットカードが3.7枚、そして電子マネーが4.2枚と、合計して約10.2枚を保有しており、諸外国と比べ、一人当たり多くのキャッシュレス決済手段を保有している。

| 決済手段 | 2018年 | 2019年 | 2020年 | 2021年 |

|---|---|---|---|---|

| クレジットカード | 2.3枚 | 2.3枚 | 2.3枚 | 2.4枚 |

| デビットカード | 3.5枚 | 3.6枚 | 3.6枚 | 3.7枚 |

| 電子マネー | 3.2枚 | 3.6枚 | 3.9枚 | 4.2枚 |

| 合計 | 9.0枚 | 9.5枚 | 9.9枚 | 10.2枚 |

各国のキャッシュレス決済額を %とした場合の手段別の割合だが、ヨーロッパでは、デビットカードの利用割合が高く、その他の国では、おおよそクレジットカードとデビットカードの利用が均衡している。それに比べ、日本はクレジットカードの利用割合が非常に高いことに加え、電子マネーの利用割合も大きい。 海外、特にヨーロッパでは、比較的クレジットカードの審査が厳しい等が指摘されており、保有に制約の少ないデビットカードの利用が進んでいると考えられる。

2 我が国におけるキャッシュレスの動向

2.1 総務省「マイナポイント事業」

2.1.1 事業の概要

消費の活性化、生活の質の向上、マイナンバーカードの普及促進及び官民キャッシュレス決済基盤の構築を行うことを目的としている。取得したマイナンバーカードを用いて、スマートフォンやパソコン、所定の店舗等において手続きを行うと、自身が選択したキャッシュレス決済手段のポイントが付与される。

2.1.2 消費者の状況

2022年度当初 43.3%であった人口に対するマイナンバーカードの交付枚数率は、2023年3月末時点で、67.0%まで増加した。

2.1.3 決済事業者の参加状況

マイナポイント事業には、2023年3月末現在、101の決済サービスにおいてマイナポイントの受取が可能となっている。これらの決済サービスのうち、電子マネーが約半数を占め、次いで、コード決済、プリペイドカードとなる。

2.2 経済産業省「キャッシュレスの将来像に関する検討会」

経済産業省は、2022 年 9 月より「キャッシュレスの将来像に関する検討会」を 開催した。本検討会における議論内容については、「キャッシュレスの将来像に関 する報告書」としてとりまとめられ、2023 年 3 月に公表された。

2.2.1 日本におけるキャッシュレスの現状

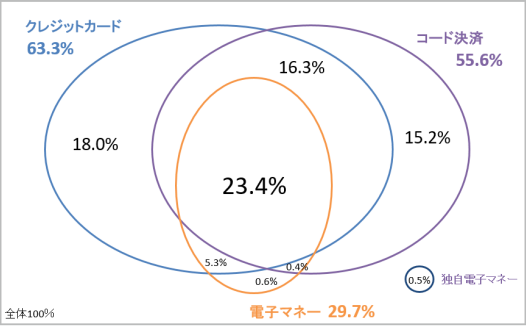

何らかのキャッシュレス決済手段を導入している店舗の割合は、80%であった。一方、クレジットカード、電子マネー、コード決済の全てを導入している店舗は23.4%となっており、店舗のおかれた状況により、導入する決済手段を選別していることがうかがえる。

顧客単価が高まるにつれクレジットカードの導入率が高まり、反対に顧客単価が低い店舗ではコード決済の導入が進んでいる。また、顧客単価が5,000円以下となるとキャッシュレス決済そのものの導入率が低くなることが示されている。

店舗がキャッシュレス決済を導入した結果として、「レジ決済時間の短縮」といった効率化に関する要素が大きい。ただし、約半数の店舗では効果を実感されていないこともわかった。

2.2.2 キャッシュレスの社会的意義

検討会では、まずキャッシュレスには、「物理的な制約である『モノ・空間・時間・情報量』から解放される」特性があると分析している。 このような特性から、望ましいキャッシュレスの姿を「請求・認証・精算全てがデジタル化され、請求データに基づき精算が自動実行されるもの」と設定し、キャッシュレスの社会的意義を「『人々と企業の活動』に密接に関わる『決済』を変革することで、既存の課題を解決し、新たな未来を想像する」ことにあるとしている。

2.2.3 キャッシュレスによって目指す社会

キャッシュレスの目指す姿(将来像)に求められるコンセプトが、「支払を意識しない決済が広がり、データがシームレスに連携されるデジタル社会」となっていくと指摘している。また、目指す姿に変化していくことで、現状に おけるキャッシュレスの利用領域や決済方法、提供される主な付加価値も変化が生 じると想定されている。

2.3 その他の政府等における取組

2.3.1 インターチェンジフィーの公開

クレジットカードや他の決済方法の加盟店管理市場における加盟店・アクワイアラ間の加盟店手数料の交渉や、アクワイアラ間の競争を促進する観点から、自らがカード発行や加盟店管理を行わない国際ブランドにあっては、我が国においても、インターチェンジフィーの標準料率を公開することが適当である等の考え方が示されている。 これを踏まえ、経済産業省および公正取引委員会では、国際ブランドにおけるイ ンターチェンジフィーの標準料率の公開に向けた取組を進め、Mastercard、Union Pay (銀聯) 及び Visa がクレジットカードのインターチェンジフィーの標準料率 を公開している。